マンション投資は生命保険の見直しにも有効。

万が一のことがあった際に、残された遺族が受け取れる生命保険。

マンション投資を始めると、いま加入している生命保険を見直し、家計の負担を軽くできることがあります。

その理由が、不動産投資ローンを利用する際に加入する「団体信用生命保険」の存在です。

🔹「団体信用生命保険」が生命保険の代わりに

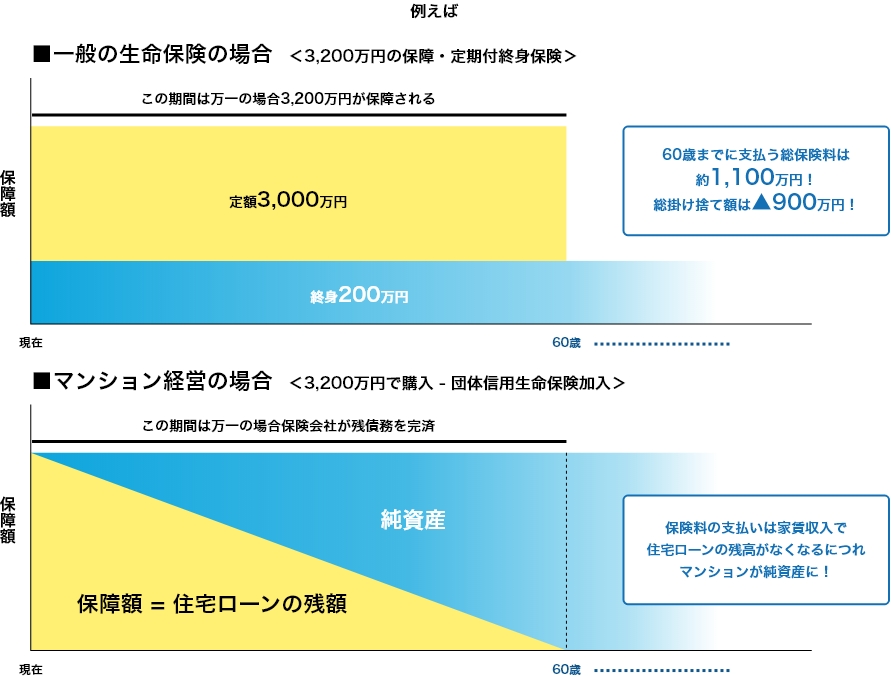

マンション投資を始める方の多くが、不動産投資用のローンを契約して物件を購入しています。このローンを利用する際には、一般的な住宅ローンと同様に「団体信用生命保険」への加入が必要です。 団体信用生命保険とは、契約者が万が一、死亡または高度障害によりローンの支払いが不可能になった場合、保険会社がローン残債を支払ってくれるというもの。残された遺族にローン返済義務はなくなり、かつ、物件を相続すれば引き続き家賃収入を得られます。

そのため、現在加入している生命保険から、必要な保障を備えた商品へ見直すことも可能となり、毎月支払う保険料の圧縮につなげることも期待できます。

なお、団体信用生命保険の保険料は月々のローン支払額(金利支払分)に含まれています。

🔹保険料を1,000万円削減できることも

団体信用生命保険に加入し、生命保険を見直すことでどれくらいの保険料を抑えられるのでしょうか。

そもそも生命保険は、契約者が亡くなった後でも遺族が暮らしていくために必要な「生活費」を保障するものです。生活費には、食費や光熱費、教育資金、そして住居費なども含まれます。団体信用生命保険も住居費を保障するものですから、いま加入している生命保険からその分をカットすることで、保険料を引き下げられるのです。

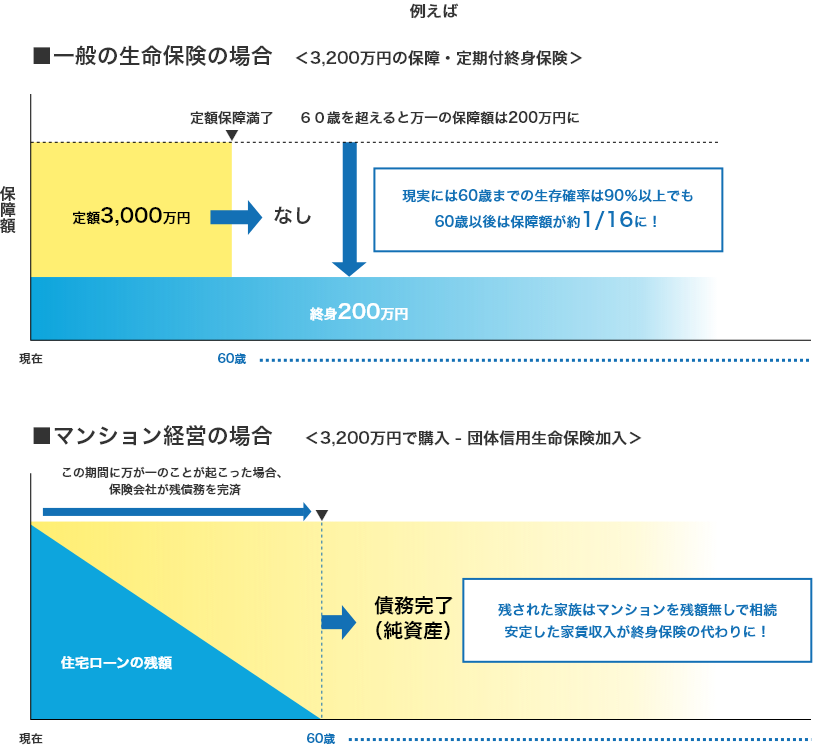

また、多くの定期付終身保険は定年(60歳)後の保障額は終身のみとなるため、定年まで元気に勤めた方にとっては掛け捨てするのと同然でしょう。場合によっては、1,000万円前後の保険料を抑えることも期待できます。

🔹家賃収入や売却益が保障額に

保障額の点で比べると、一般的な定期付終身保険では60歳を機に大きく目減りするのに対し、団体信用生命保険は住宅ローンの残高に応じて最長84歳(銀行による)までの保障があります。もちろん、住宅ローンの支払いが終われば家賃収入をそのまま得られますし、経営を引き継がずに売却すれば売却益が得られます。いずれの場合も、インフレによる受取保険額の実質目減りといったリスクを防げる点も、マンション投資の魅力になっています。

🔹最長45年ローンで負担を軽減するアスライフの不動産投資ローン

アスライフは金融機関と提携して、返済期間を最長45年まで設定できる独自の借り入れサービスを提供しています。

月々の返済額を抑えられるため、ローン返済の負担を軽減でき、お客様のライフプランに合わせた借入が可能になります。

また、頭金10万円でマンション投資を始めることも可能で、「自己資金を極力減らしたくない」というお客様に対応いたします。